29 Jul Comunicaciones ITSS y las bonificaciones de formación 2021 ¿Qué debo hacer?

¿Has recibido una notificación de ITSS sobre bonificaciones mal aplicadas en 2021?

¡Tranquilo/a, no estás solo/a! Muchas empresas están recibiendo estas comunicaciones, pero no te dejes engañar.

¿Qué está pasando?

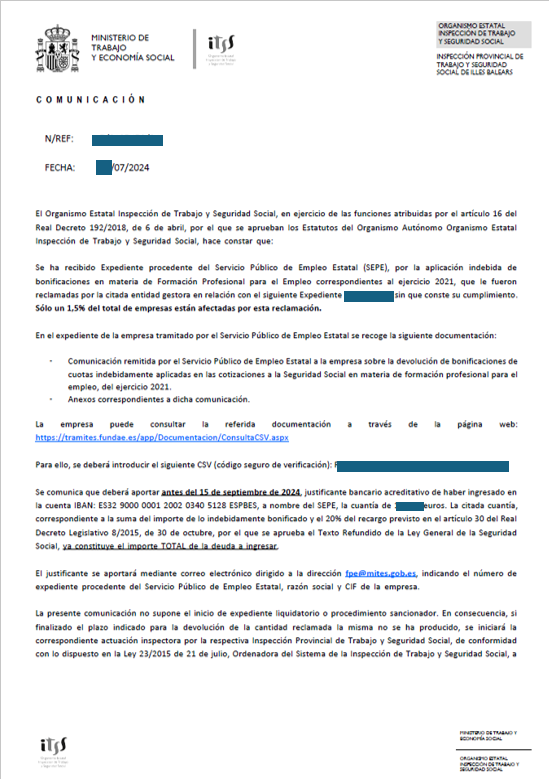

Por estos días varios clientes que tienen contratados con nosotros el servicio de gestión administrativa de bonificaciones de formación nos han informado sobre la recepción de comunicaciones de ITSS sobre bonificaciones mal aplicadas durante el ejercicio 2021, a la vez que informan el importe reclamado + un recargo del 20% y solicitan el pago antes del 15 de septiembre de 2024 en una cuenta a nombre del SEPE (te adjuntamos una imagen de las notificaciones para que puedas identificarlas más fácilmente si las recibes).

Tranquilo/a, aquí estamos para ayudarte.

Desde EMC2 queremos transmitir calma, ya que dichas notificaciones no suponen una infracción, ni deuda con TGSS, debido a que no se ha iniciado el expediente liquidatorio (mediante acta de liquidación provisional), ni sancionador.

Estas cartas tienen varios objetivos, como interrumpir el plazo de prescripción de cuatro años y un fin recaudatorio instando a las empresas bonificadas a que devuelvan la cantidad requerida realizando una transferencia a una cuenta del Banco de España, negando la posibilidad de defenderse con la presentación del recurso de alzada, lo que resulta contrario la Ley 39/2015 que garantiza la defensa de los intereses de las empresas y así se reconoce en varias sentencias judiciales del Tribunal Superior de Madrid.

A diferencia de otras comunicaciones anteriores (sí, ITSS ya lleva varios años en los recurre a este tipo de comunicaciones, siendo las primeras por el ejercicio 2018) se ha incluido un párrafo en el que ellos mismos informan que en caso de impago se iniciará la actuación inspectora con la finalidad de generar el acta de liquidación/infracción según corresponda. Este aspecto no es menor, ya que nos indica que se basan en información proporcionada por el SEPE sin ningún tipo de comprobación previa en su rol de entidad inspectora.

Cabe destacar que todos los clientes nos han informado que nos han consultado al respecto no han recibido la notificación previa del SEPE a la que hacen referencia el comunicado al descargar la documentación anexa en el CVS informado en la notificación.

Nuestra recomendación es no pagar hasta que llegue el Acta liquidatoria provisional, en cuyo caso, se podrá alegar aportando los correspondientes justificantes que acrediten la correcta bonificación. Por supuesto, esta recomendación solo será válida en caso de que la bonificación no tenga fallos, caso contrario se deberá pagar pues no tendrá sentido alegar.

Como siempre, desde EMC2 acompañamos a nuestros clientes en la gestión de estas comunicaciones, realizando el análisis de las irregularidades que detecta el SEPE en las bonificaciones aplicadas, colaboramos con las gestorías para la elaboración de respuestas, alegaciones y recursos de alzada según aplique. Este es nuestro compromiso con nuestros clientes que nos contratan formación bonificada, con el objetivo de aportarles tranquilidad y soporte para que estas cuestiones normativas os afecten lo menos posible.

Si te encuentras en esta situación, llámanos y te asesoramos de forma personalizada.

No Comments